◆2026年6月15日追記:D&Mカンパニー(189A)が株主優待制度を大幅に拡充しました(年2回化・原資倍増)。詳細は記事後半の追記にまとめています。

◆2026年5月12日追記:企業取締役の方より制度の背景についてご説明をいただきました。こちらも記事後半に追記しています。

当初の原文はそのまま残します!

医療・介護・障害福祉やヘルスケアサービス関連事業への経営サポート、支援を行う、D&Mカンパニー(189A)が、2026年11月末を初回とする株主優待制度の導入を発表しました。 優待は電子ギフト形式で、300株以上の保有で付与され、さらに継続保有で優待額が増える仕組みになっています。

結論から言うと、この優待は「株主数で優待額が大きく変わる=利回りが読みにくい」タイプです。 ただし、現状の株主数(仮定)で計算すると利回りは“高めに出る可能性”があります。

個人的には優待導入は「株主を増やすための第一歩」→「背景として考えられるのは?」と考えちゃいます。

企業HP:株主優待制度の導入に関するお知らせ

優待内容(電子ギフト)

- 優待は電子ギフト(Amazonギフトカード等を想定)

- 付与額は「優待原資1,000万円」を基に算定

- 継続保有の有無で付与口数が変動(1口 or 2口)

※具体的なギフト種類は後日発表。

権利確定日

- 毎年11月末

※2026年5月末は優待対象外。

必要株数

- 300株以上

継続保有の条件(重要)

●初回(2026年11月末)

- 2026年5月末と11月末の両方で300株以上保有 → 2口付与

- 上記以外で、11月末時点で300株以上 → 1口付与

●2027年以降

- 前年11月末〜当年11月末まで300株以上を継続保有 → 2口付与

- 当年11月末のみ300株以上 → 1口付与

1口あたりの優待額

※1,000円未満切り捨て。判りにくい、面倒な優待ですね笑

計算例(開示より)

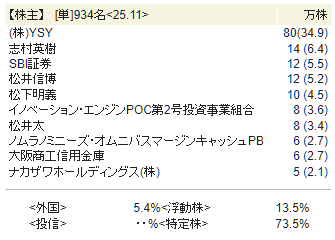

【四季報】

2025年11月の四季報のデータですと発行済株式2,290,000株に対して主要株主が約73.5%を占めており、浮動株は13.5%しかないですね。 つまり、実際に優待を受け取る可能性がある一般投資家はかなり少ない構造です。実際に本日2026年5月11日の出来高は200株です笑毎日、3~4桁の出来高です。

優待利回りの現実的な試算(5/11終値928円ベース)

前提条件

- 株価:928円

- 必要株数:300株

- 投資額:278,400円

- 優待原資:1,000万円

- 発行済株式数:2,290,000株

- 浮動株比率:13.5% → 約309,000株(≒1,030人が300株保有と仮定)

① 浮動株ベースでの優待対象者数(推定)

→ 優待対象者が約1,000名規模と仮定すると、 開示例②(株主数1,000名)とほぼ一致します。

② 優待額の試算(全員2口付与と仮定)

→ 2口付与で 10,000円相当/人

③ 優待利回り

→ 優待利回り 約3.6%

補足シナリオ比較

| 想定株主数 | 優待額(2口) | 優待利回り |

|---|---|---|

| 300名 | 32,000円 | 11.4% |

| 500名 | 20,000円 | 7.2% |

| 1,000名 | 10,000円 | 3.6% |

| 2,000名 | 5,000円 | 1.8% |

→ 現状の浮動株規模から見ると、初年度は3〜5%程度が現実的。

2026年5月11日付けで時価総額が21億円しかありませんので、今回のIRで需給が大きく動くと思われますので、注意した方がいいと思います

何がもらえる?

Amazonギフトカードなど、汎用性の高いギフトが選べる可能性が高い。

継続保有で優待額が増える

長期保有を促す設計で、2口付与なら実質2倍。

優待原資が固定で希薄化しにくい

株主数が増えても、原資1,000万円の範囲で調整されるため、企業側の負担が読みやすい。

新規上場銘柄の優待導入は注目されやすい

東証グロース市場の新設優待は、投資家の関心を集めやすい。

D&Mカンパニー優待のマイナス材料・注意点

優待額が株主数により大きく変動

株主数が増えるほど、1口あたりの金額は減少する。

300株必要でハードルがやや高い

単元(100株)ではなく、300株保有が必須。

継続保有の条件が厳しめ

株主番号が変わると継続扱いにならないため、

- 貸株

- 証券会社の移管 などで番号が変わる可能性に注意。

優待原資は今後見直しの可能性あり

株主数の増加状況に応じて、制度変更の可能性があると明記されています。

あとね、一個人投資家目線で申し訳ないですが、「優待を導入するけど、現金はあまり使いたくない」「でも成長のために…」という部分を合わせて裏読みすると、企業の意図と相性のよい仕組みが見えてくるのを感じたっていうのは考えすぎですかね。。。

まとめ・感想

D&Mカンパニーの株主優待は、電子ギフトがもらえるという点ではとても魅力的なのですが、仕組みが少し独特で、最初は「ん?どういうこと?」と感じる方も多いと思います。優待原資が1,000万円で固定されているため、実際の優待額は“株主数しだい”で大きく変わります。初年度は株主数がまだ少ない可能性が高く、利回りが3〜5%くらいに落ち着きそうな印象です。

一方で、時価総額21億円・浮動株が13%台・出来高が数百〜数千株という、かなり「軽い」銘柄なので、株価はどうしても上下に振れやすくなりますね。優待新設で注目が集まると一気に買われますが、その後の利確売りでスルッと下がる場面も出やすく、値動きは少し気をつけたほうがいいかなと思います。継続保有で優待が2倍になるのは嬉しいポイントですが、株主番号が変わると対象外になるため、貸株や移管の設定も慎重に見直す必要があります。

全体としては、優待そのものは使いやすくて好印象ですし、初年度は利回りも期待できそう。ただ、値動きの軽さはどうしても気になるので、「優待を楽しみつつ、株価の揺れはあまり気にしない」というスタンスで持てる方に向いていると感じました。

流動性を高めたいのでしょうが、「〇〇しないかな?」という可能性を裏読みもしちゃいました笑

◆2026年5月12日追記(企業取締役の方より補足をいただきました)※以下2026年5月12日時点の追記です。原文はそのまま残します。

D&Mカンパニー取締役・南浦佳孝様からのご説明

今回の記事について、D&Mカンパニー取締役の南浦佳孝様より、 Xにてご丁寧な補足コメントをいただきました。

主なポイントは以下のとおりです。

- 浮動株ベースで「1000名規模が限界」という分析は概ね正しい

- 新株予約権(行使価額1300〜1700円)を発行しており、株価次第で発行済株式数が増える可能性がある → そのため、株主数の増加を事前に想定しづらい

- 優待コストが想定以上に膨らむことを避けるため、原資固定型にした → 制度を長く継続するための設計

- 株主数の増加状況に応じて、原資の見直しを含め制度内容を検討する可能性がある

- 「長期保有優遇もしたい、コストもコントロールしたい」という意図から複雑な制度になってしまった

企業側の“本音”まで丁寧に説明してくださり、制度の背景がより明確になりました。

上記を受けて改めての感想

正直、優待の仕組みを最初に読んだときは「ちょっと複雑だな…」と感じていたのですが、 今回のご説明で “長く続けたいからこその原資固定” という意図がとてもよく伝わってきました。

また、新株予約権の行使によって株式数が増える可能性まで考慮されている点は、 小型株ならではの難しさでもあり、企業としての慎重さも感じられました。

優待を導入しつつ、

- 長期保有を促したい

- コストは適切にコントロールしたい

- 制度を継続できる形にしたい

という“誠実さ”が伝わってきて、 今回の補足でD&Mカンパニー(189A)への印象が良くなりました。

最後に

企業の取締役の方から直接補足をいただけることは滅多にないので、 投資家としても、ブログを書く者としても、とても貴重な経験でした。

南浦様、本当にありがとうございました。

◆2026年6月15日再追記(株主優待拡充)本日までの原文はそのまま残します。

2026年6月15日追記(優待制度が拡充されました)。

D&Mカンパニーより、株主優待制度の「一部変更および拡充」が発表されました。 今回のIRは、優待制度がより分かりやすく、使いやすく、そして実質的に“拡充”される内容となっています。

主な変更点(2027年5月末基準より適用)

- 優待が年1回 → 年2回(5月末・11月末)に拡充

- 優待原資が年間1,000万円 → 年間2,000万円に倍増

- 1口・2口の区分を廃止し、株主数で割るシンプルな方式へ変更

- 継続保有条件を撤廃(貸株・移管の心配がなくなる)

- 300株以上保有という条件は維持

制度がかなり分かりやすくなり、個人投資家にとって利用しやすい優待に改善されました。

企業側の背景(IRより)

- 2026年5月末時点の300株以上保有株主は 523名

- 大量保有報告書で短期売買が確認され、株主構成に変化

- 業績は堅調で、株主還元を強化できる状況

- 「投資家の意見も踏まえ、制度を見直した」と明記

制度の複雑さや分かりづらさについて、改善されたのかな?思いました。

新NISAで個人株主が増え、複雑なIR、優待、資金調達について企業が判りやすく向き合ってくれたのかな?と思いました。。

◆企業取締役の方からの直接補足

今回の制度変更発表後、 D&Mカンパニー取締役・南浦佳孝様より、当方Xにご連絡をいただけました。

株主優待ブログを始め間もないですが、 企業の取締役の方が実名で、制度の背景まで丁寧に補足してくださるケースは本当に稀なのだろうと想像がつきます。

制度の意図や背景を直接伺えたことで、今回の拡充IRもより深く理解できました。 南浦様、本当にありがとうございました。

その他感想

最初の制度は少し複雑で、 「長く続けられるのかな…?」という不安もあったのですが、 今回の拡充でその心配が一気に解消されました。

年2回の優待は嬉しいですし、 原資が倍になったことで“企業としての本気度”も感じます。

個人投資家の声をきちんと拾って、 制度をより良い方向に整えてくださったことに、 とても誠実さを感じました。

ありがとうございました。

よろしければ、下記もご覧ください。

株主優待使用レポートはこちらから

株主優待到着レポートはこちらから

10万円以下で購入できる厳選レポートはこちらから

プレミアム優待倶楽部(WillsCoin)で交換したものはこちらから

株主優待ニュース(新設、拡充、改悪、廃止)はこちらから

コメント